红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

来源:科技新知

作者:张钊,编辑:汉卿

宣称永久免费的360安全浏览器开始收费了。

2020年11月29日,「快科技」报道 360浏览器推出VIP会员功能,用户付费开通VIP会员即可享受6大特权,包括DoH安全防劫持、智能隐私防护体系、DNT防跟踪等功能。

360集团早年以杀毒软件起家,由于在市场中主打免费策略一鸣惊人,此后推出的一系列产品也被打上免费的烙印。此次推出与安全杀毒业务相关的浏览器付费会员,自然遭到用户吐槽。此外,有网友对360安全浏览器收费表示质疑:作为安全浏览器,却把“DNS安全解析”和“禁止跟踪”从原来的点选免费里划了出来,改为单列收费。

在此次收费的改动出现后,不少用户来到360安全浏览器产品社区中发帖:该彻底说拜拜了。目前,「科技新知」在最新版的360安全浏览器中,并没有发现VIP会员功能,其或被下架。

其实关于360集团的免费模式,周鸿祎在2010年一档访谈节目上进行了阐述:在靠免费模式获得一定用户基数之后,将在免费服务的基础之上推出一些个性化特定的增值服务。而周鸿祎对增值服务的定义是:不是满足所有人的要求,增值服务不是必需品。但免费服务为每个人都要用到的服务,那一定是免费的。

因此,此次争端的核心也可以转化为该VIP会员功能的服务是否能被定义为增值服务。

拿这次会员服务中包含的“DNS安全解析”功能来说,最早在360极速浏览器12.0版本中出现,用户可以在“高级设置”中选择自行开启或关闭该功能。所谓DoH就是DNS Over HTTPS,其可在进行DNS查询时通过加密方式发送数据保护用户隐私。

很显然,这一功能应属于用户必备的功能。这样来看,周鸿祎确实要食言了。

01 周鸿祎的无奈

2010年那次访谈中,周鸿祎曾被问及:做免费模式就表明要跟所有人走分道扬镳的一条路,而且在免费模式下如果一直走下去靠什么挣钱,烧钱很快乐吗?

周鸿祎回复:烧钱当然不快乐,但是如果提供了一个虽然免费但有价值的服务,很多人很认可你,挣到钱只是个时间问题。此外,通过免费让中国几亿人都能够免费用你的东西,这种对品牌的价值也是非常大的。

时至今日,「免费至上」的策略虽然使360的品牌形象深入人心,但也可能会带来反噬。此前由于品牌的影响,360在免费这条路上一直走的小心翼翼,但这次360冒着有损品牌的风险推出VIP会员功能让人大跌眼镜,而这一行为背后的原因值得深思。

今年10月30日,360发布2020年前三季度报告,报告显示,360前三季度实现营业收入79.74亿元,去年同期为95.22亿元,同比下滑16.26%;归属于上市公司股东的净利润为17.07亿元,去年同期为51.76亿元,同比下滑67.03%。从财报中能看出,今年前三季度360的经营现状十分糟糕。

此前在2017年11月,360为谋求A股上市,与江南嘉捷签署了《业绩承诺及补偿协议》后成功借壳上市。作为条件,360需要在2017年至2020年的扣非净利润达到对赌协议的要求:2017年至2020年360的扣非净利润需要分别不低于22亿元、29亿元、38亿元、41.5亿元,合计达130.5亿元。

据360以往发布的财报,2017年至2019年,三六零的扣非净利润分别为27.52亿元、35.68亿元、38.66亿元,累计完成101.86亿元,超额完成12.86亿元,因此在2020年,360需要完成28.64亿元的扣非净利润。

而在360发布的2020年前三季度报告中,前三季度360完成了14.97亿元的扣非净利润,因此在今年最后一个季度,360的扣非净利润需要达到13.67亿元,这对于今年前三季度才完成了14.97亿元扣非净利润的360而言是一个不小的挑战。

此外,在2020年8月29日公布的2020年半年度报告中,互联网广告及服务收入为人民币32.99亿元,同比下降29.76%;互联网增值服务收入为人民币5.51亿元,同比增长14.23%;智能硬件业务收入为人民币9.03亿元,同比增长46.20%;安全及其他收入为人民币2.16亿元。

自2019年以来,360的互联网广告业务及服务收入和互联网增值服务收入已经进入负增长状态,但今年上半年互联网增值服务收入却实现同比增长14.23%,财报中给出的原因是:2020 年上半年,受新冠肺炎疫情影响,在线娱乐需求被放大,用户规模继续扩大,公司积极拓展休闲游戏及海外市场。

而在2020年下半年,疫情造成的影响逐渐恢复后,除去智能硬件和安全收入,互联网增值服务能否保持增速还是未知数。

因此,不管是为了达成对赌协议,还是找到业绩新增长点,360都需要在自己的业务范围内进行大胆尝试,以此来为营收上一把保险。

此前在360的2020年半年报中也提到:根据第三方艾瑞咨询的数据,截至报告期末,PC浏览器市场渗透率为 87.15%,平均月活跃用户数达4.4亿。有用户的地方自然有机会,而此次从浏览器入手推出VIP会员收费功能也算是一次尝试。

02 失落的搜索版图

今年11月16日,搜狗发布了2020年第三季度财报。在完成与腾讯的私有化交易后,此次是搜狗最后一次发布财报。此后,搜狗将成为腾讯控股的全资子公司,背靠腾讯来抢占更多移动搜索市场份额。

但很少人知道,最想要把搜狗收入囊中的其实是360。

此前在2010年,谷歌退出中国后,周鸿祎对张朝阳表示,两方应该携手吞下剩余的搜索市场份额,以此来对抗日益强大的百度。但因为在具体收购细节上扯皮,王小川于是奔赴杭州找到马云,希望马云来投资搜狗,这才有了阿里巴巴投资1500万美元获得搜狗10%股份的事情。

来到2012年,搜狐又从阿里巴巴手中以2580万美元回购所持搜狗在外流通股本总量10.88%,搜狗再次独立。360又开始打起小算盘,为此不惜在2013年8月底发行5.5亿美元债券,作为斥资数十亿美元用于收购搜狗计划的一部分。

但在2013年9月16日,腾讯宣布战略投资4.48亿美元获得搜狗36.5%的股份,360的算盘再一次落空。在此基础上,360已经不止一次与重要的移动互联网入口失之交臂。

自2000年中国移动向客户提供“移动梦网”服务以来,移动互联网技术不断完善,推动中国移动互联网快速发展,中国移动互联网用户数量实现爆发式增长。现阶段,中国移动互联网处于高速发展阶段,用户规模持续上升,为中国搜索引擎行业未来发展提供了用户。

庞大的市场吸引着更多互联网巨头企业布局,阿里巴巴、腾讯、百度等巨头加持的搜索引擎依靠强大的生态引流。而随着各大平台在搜索营销、垂直搜索等领域的布局加深,中国移动搜索将在2020迎来竞争激烈年。

拿腾讯来举例,除了此次收购搜狗以外,腾讯在搜索上面也有其他尝试。2019年7月,腾讯携手新华社,推出青少年版搜索引擎花漾搜索,针对不同年龄和性别,进行精准内容推荐。2019年12月11日,微信官方正式宣布,原微信搜索正式升级为微信搜搜,可触达20多种信息服务。

字节和阿里也在移动搜索领域频频布局,2017年,字节跳动成立搜索部门。2019年3月,头条APP开屏推广头条全网搜索。8月初,字节跳动发布搜索部门招聘启事,表示将从0到1打造一个通用搜索引擎;阿里也推出了智能搜索APP夸克。

虽然在PC领域,360浏览器的市场份额很高,但从PC领域到移动领域,用户的获取不是强相关的。

在第一象限发布的《2014年5月搜索市场研究报告》中指出,移动搜索市场正在上演虹吸效应,用户非但没有从百度流向其他玩家,反而是360和搜狗的用户大量涌向百度。

报告指出,在用户从PC向手机迁移的过程中,百度用户品牌保持率高达89.6%,360和谷歌搜索仅为33.5%和40.6%,与此同时,搜狗、360、谷歌等搜索引擎均有较大部分用户迁移至百度搜索,数据分别为67.6%、58.0%、46.9%。

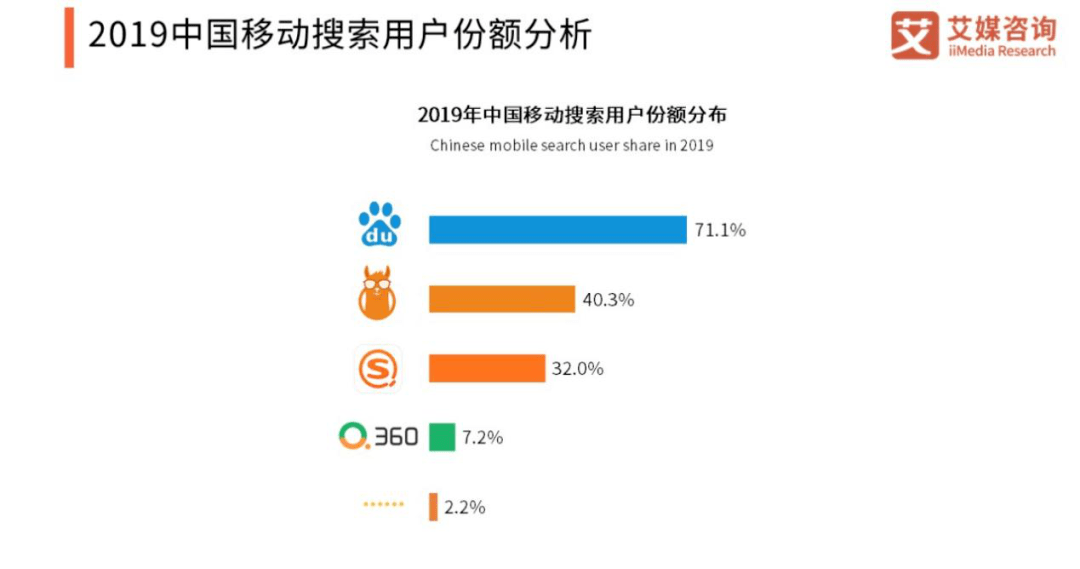

艾媒咨询发布的《2019中国移动搜索用户份额分析》中证明了这一点,在2019年,百度移动搜索用户份额占比为71.1%,其次是神马搜索、搜狗搜索和360搜索,占比分别为40.3%、32.0%、7.2%,360移动搜索的市场份额只有7.2%。

可见,在移动互联网成为趋势的前提下,360的移动搜索业务境地十分尴尬。

此外,根据中国互联网络信息中心数据显示,由于互联网用户红利的衰退,搜索引擎用户数量已进入微量增长阶段。也就是说,360的PC搜索领域同样面临风险,但和移动搜索业务相比拥有不少流量优势。

而此次360在PC浏览器上推出VIP会员收费服务,算是两害相较取其轻的选择。

03 总结

2020年9月20日,360宣布与青岛市政府在工业互联网、信息安全等领域展开合作,毫不掩饰其“政+企”的战略版图。

今年以来,周鸿祎多次现身网络安全会议,频频露面的背后是对toB安全业务的加码。财报中早已展现了这一点,除了在2020年上半年财报中,360表示公司将战略布局B端和G端领域,此前在2019年年报中也首次于“其他收入”一项加入了安全业务。可见,B端安全业务已经成为360押注的新方向。

但自2019年4月360与奇安信分家后,齐向东与周鸿祎从一个战壕里的战友成了互相竞争的对手。

按照360与奇安信在2016年的协议,周鸿祎控制的企业将主要针对To C安全业务,齐向东控制的企业主要从事政企方向的To B安全业务,但自两家分家之后,360想要在B端安全市场有所作为,将面临奇安信的直接竞争。

对360而言,曾经和和阿里巴巴、腾讯在同一梯队,彼时业内形容国内互联网格局用的缩写还是”TABLE“,足见360的分量。

从市值最高达4441.96亿元,如今却落到1122.83亿元。在错失移动互联网的黄金十年后,尽管360在热门赛道频频出击,但依然没有取得大的斩获。而在老业务尚未焕发活力的同时,新业务的开展仍停留在初期的大环境下,在一圈互联网公司中长期处于尴尬的境地也不难理解。